在数字化浪潮与健康消费升级的双重驱动下,互联网医疗行业已进入深度整合与差异化竞争的新阶段。以京东健康、阿里健康、平安好医生为代表的头部企业,其发展路径与核心能力构建,不仅依赖于自身的医疗服务生态,更与背后母集团的战略资源——尤其是电商基因与物流布局——紧密相连。结合最新财报数据,我们可以更清晰地洞察三大公司的战略异同与未来走向。

一、集团生态赋能:电商与物流的基石作用

1. 京东健康:供应链与即时履约的核心优势

背靠京东集团,其最突出的优势在于强大的自营商品供应链体系与遍及全国的仓配物流网络。这使得京东健康在医药电商板块,尤其是在药品、医疗器械等实物商品的销售与配送上,具备极高的效率与可靠性。“京东大药房”的自营模式结合“京东物流”的快速送达(包括部分城市的“小时达”服务),构建了用户体验的核心壁垒。其业务逻辑深度融合了京东的零售与物流基因。

2. 阿里健康:平台生态与流量整合

依托阿里巴巴的电商平台生态(主要是天猫、淘宝),阿里健康更侧重于平台运营与流量整合。通过“天猫医药馆”等平台,汇聚了大量第三方药店和医疗机构,构建了丰富的商品与服务供给。菜鸟物流网络为其提供了基础设施支持,但模式上更偏向于协同生态内的物流伙伴。其优势在于利用阿里系的巨大流量入口和支付体系,实现用户需求的广泛触达与转化。

3. 平安好医生:金融场景与闭环服务

作为中国平安“医疗健康生态圈”的核心入口,平安好医生的逻辑与前两者差异显著。它更侧重于“医疗+保险”的协同,将医疗服务深度嵌入平安集团的金融与保险场景中。其物流依赖第三方合作,核心优势不在于实物电商的履约,而在于通过家庭医生服务、企业健康管理等,提供线上线下一体化的健康管理解决方案,并最终与保险产品形成闭环。

二、最新财报数据透视:增长引擎与盈利路径

根据近期公布的财报(数据截至最新可用周期,需根据实际季度更新),三大公司的财务表现进一步印证了其战略侧重:

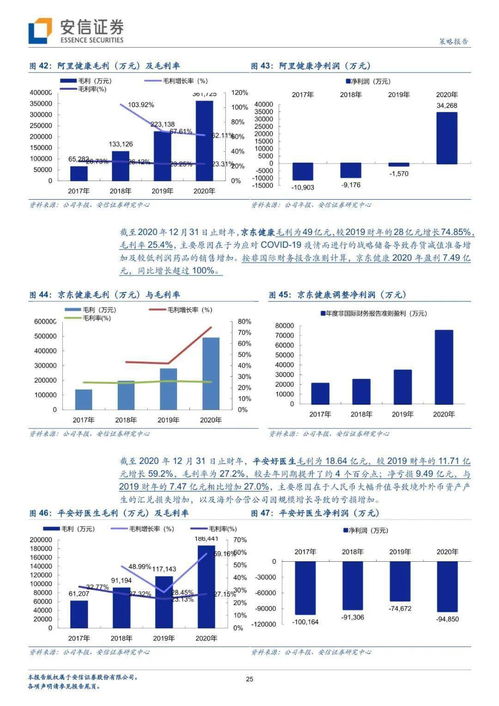

- 京东健康:营收规模持续领先,商品收入(主要是医药和健康产品销售)占比显著,彰显其强大的零售属性。盈利能力的稳步提升,得益于其供应链效率优化和规模效应。财报亮点常在于活跃用户数和用户年均消费额的同步增长,以及服务收入(如在线问诊、健康管理等)的加速拓展。

- 阿里健康:营收增长稳健,平台佣金、广告及技术服务费是其重要的收入来源,体现了其平台模式的特征。在持续投入医疗健康服务生态建设的其盈利状况与平台交易规模(GMV)和货币化能力紧密相关。财报会重点关注平台商家数、SKU丰富度以及来自阿里生态的流量转化效率。

- 平安好医生:营收结构中最具特色的是其来自平安集团综合金融渠道的收入和来自企业客户的收入占比较高。虽然整体营收规模可能小于前两者,但其业务展现出更强的服务黏性与交叉销售潜力。盈利之路更侧重于提升服务效率、控制成本,并深化与平安保险业务的协同价值变现。其付费用户转化率与ARPU(每用户平均收入)值是关键观察指标。

三、互联网数据服务:从流量运营到价值深挖

在基础的电商业务之上,三大公司均在深化其“互联网数据服务”能力,这构成了未来竞争的第二维度:

- 数据驱动精准服务:利用用户的购药记录、问诊咨询、健康设备数据等,构建个人健康画像,实现药品推荐、健康内容推送、疾病风险预警的个性化,提升用户粘性与服务价值。

- 赋能产业与合作伙伴:向药企、保险公司、研究机构等提供脱敏后的行业洞察、市场分析、临床试验患者招募等数据服务,开辟B端收入新渠道。例如,帮助药企进行数字化营销和患者全生命周期管理。

- 支持智能医疗与研发:积累的医疗大数据为AI辅助诊断、智能用药提醒、新药研发等领域的算法训练提供了宝贵资源,是构建长期技术壁垒的关键。

结论与展望

京东健康、阿里健康、平安好医生已分别形成了“强供应链+零售”、“平台生态+流量”、“医疗+保险+服务”的鲜明模式。集团赋予的电商与物流资源,决定了它们起步的路径和初始优势领域。而从最新财报看,三家公司均在努力拓宽边界:京东健康强化医疗服务,阿里健康深耕平台专业化运营,平安好医生深化金融场景融合。

未来的竞争,将是综合生态能力的较量。其中,互联网数据服务的能力——即如何将医疗健康数据资产化、价值化,并反哺于提升医疗效率、优化用户体验、创新商业模式——将成为决定谁能从“医药电商”或“在线问诊”平台,真正蜕变为以用户健康为中心的“智慧健康守门人”的核心赛点。物流解决的是药品可及性的“最后一公里”,而数据服务解决的将是健康管理精准性与前瞻性的“最重要一公里”。